Prenumerera på vårt nyhetsbrev!

Få nyheter om och analyser av löneutvecklingen för IT-proffs.

Att förutsättningarna för de gamla bankerna är på väg att förändras dramatiskt är ingen överdrift. Man kan med fog påstå är hotet från fintech-bolag och nya typer av digitala tjänster en extremt tuff utmaning för de etablerade bankerna. Man kan också hävda att utmaningarna när det gäller att hantera gamla IT-system och anpassa infrastrukturen efter morgondagen behov är närmast oöverstigliga. Med hårdare regelverk och en allmänt negativ attityd till de gamla storbankerna läggs ytterligare sten på börda. Men det största hotet av dem alla kommer ändå från ett helt annat håll – nämligen inifrån den egna organisationen.

Häromdagen skrev jag om 5 faktorer som hämmar bankernas utveckling. En av punkterna handlade om hur en rigid företagskultur med inslag av inavel och kortsiktigt ledarskap sätter käppar i hjulen för bankernas förmåga att möta framtidens utmaningar. Låt oss utveckla detta något.

Den rigida företagskultur som fortfarande härskar ute i bankorganisationerna utgör nämligen det i särklass främsta hindret för att möta paradigmskiftet. En större utmaning än disruptiva konkurrenter, gamla legacy-system eller tuffare regelverk alltså.

Att förändra den mentala inställningen och skapa nya beteenden ute i organisationerna är inte gjort i ett nafs. Det har länge varit snarast ett självändamål att seriösa banker ska präglas av en slags konservativ och gammaldags tungsinthet. Den kamerala och lite tråkiga imagen har varit ett sätt att skapa förtroende, men blir nu mer än någonsin förut en hämsko för nytänkande och innovation.

Under de femton år som jag själv jobbat med bankerna har jag noterat en långsam förändring när det gäller bankernas företagskultur. Frågan är bara om utvecklingen sker snabbt nog.

Här är fyra problemområden kopplade till bankernas företagskultur som särskild måste adresseras för att affärsutvecklingen ska kunna vitaliseras:

För att möta de enorma utmaningar som väntar runt hörnet måste ledarskapet i bankerna förnyas. David Brear, Chief Thinker på Think Different Group, skrev i somras om hur sammansättningen av bankorganisationer riskerar att hämma branschen möjligheter att ta sig an framtiden (Career Bankers Are The Industry’s Biggest Threat).

Brear pekar bland annat på en stor grupp insiktsfulla banktjänstemän – ofta mellanchefer – som inser vad som behöver göras och har egna idéer, men som alltför ofta fastnat i sina egna organisationers trögrörliga strukturer. En gång hängivna och dedikerade medarbetare förvandlas till luttrade statister som utan illusioner glider in i vanmakt och uppgivenhet. Inför en företagskultur som är näst intill omöjlig att förändra ger man till slut upp.

Även bland de chefer som explicit sysslar med strategiarbete och affärsutveckling finns en tendens att inte tillräckligt frigöra sig från gamla hjulspår eller blicka långt nog in i framtiden. Dagens bankdirektörer är fostrade i en anda av korta perspektiv där kortsiktiga mål och snabba resultat premieras. Att då plötsligt se tio till femton år framåt i tiden sitter inte naturligt i ryggmärgen. Att ta initiativ till att formulera visioner som sträcker sig så långt fram att du sannolikt själv inte längre finns kvar i verksamheten hamnar knappast högst på agendan.

En annan hämmande faktor är att bankerna traditionellt sett saknat entreprenörskultur. Historiskt sett har det inte funnits något utpräglat behov och sannolikt inte heller utrymme för ”vildhjärnor” som ifrågasatt rådande föreställningar. Det finns möjligen små enklaver eller enskilda individer som utgör undantag, men i allt väsentligt har innovation och nytänkande knappast förknippats med storbankernas kultur.

Ett lysande undantag är Jan Wallander, som på 70 talet skapade den decentraliserade modell som Handelsbanken så framgångsrikt tillämpat alltsedan dess. I årets Finansbarometer tilldelas Handelsbanken för fjärde året i rad utmärkelsen ”Årets affärsbank” och i hög utsträckning är det den Wallanderska modellen som kunderna uppskattar och premierar. Problemet är bara att det snart har gått 50 år och att det nuvarande receptet knappast kommer att fungera lika bra i den digitaliserade världen. Branschen behöver nya visionärer – eller nutida inkarnationer av Jan Wallander om vi så vill.

Inte heller utmärker sig bankerna positivt när det gäller att effektivt hantera sina försäljningsprocesser. Av historiska skäl tycks försäljning fortfarande ha en negativ klang i bankvärlden och fortfarande är det en utpräglad ordermottagarkultur som präglar bankerna. I synnerhet märks detta i relation till småföretagskunderna. Bankerna skulle även här ha mycket att lära från andra branscher.

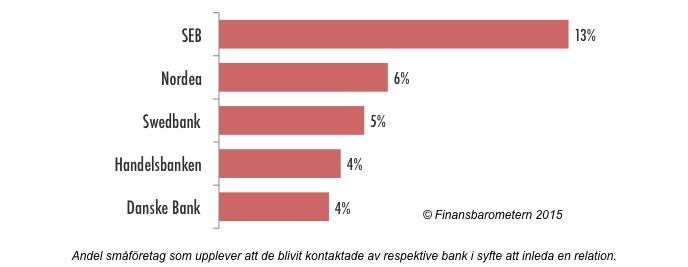

Ett uttryck för bristande säljfokus är det faktum att drygt 70 procent av småföretagen upplever att ingen bank kontaktat dem under de senaste 12 månaderna i syfte att inleda en relation. Det visar årets Finansbarometer. SEB ligger betydligt bättre till än konkurrenterna, men de låga nivåerna vittnar om att det finns en enorm potential framgent.

Avsaknaden av entreprenörsanda och säljkultur kan delvis tillskrivas det faktum att bankernas kompetensförsörjning av tradition präglats av ”inavel”. Även om det börjar fungera annorlunda nu på flera håll, så har det snarast varit legio att chefer och seniora nyckelpersoner spenderat hela sin karriär inom banken. Det finns förstås fördelar med att ha lång erfarenhet från den organisation som du ska vara med att driva och utveckla, men samtidigt har reaktionära synsätt och destruktiva beteenden därmed riskerat att befästas.

När nu fundamentalt nya utmaningar för de gamla affärsbankerna står för dörren krävs också nytt blod med andra perspektiv som kan komplettera gammal bankvisdom. För att i grunden förstå hur digitaliseringen påverkar kundernas förväntningar och behov måste också en yngre generation bankchefer få en plats vid ritborden. Det är också anmärkningsvärt tydligt hur männen fortfarande dominerar ledarskapet ute på bankerna. En högre andel kvinnor skulle tveklöst bidra positivt till att vitalisera affärsutvecklingen.

Bankernas förhållandevis konservativa och många gånger trögrörliga företagskultur riskerar förstås att hämma deras egen innovationsförmåga och affärsutveckling. Men det finns även en annan företagskulturell utmaning att hantera.

En del i de gamla bankerns överlevnadsstrategi måste förr eller senare bygga på allianser och förvärv av nischade fintech-bolag. Frågan blir då hur man rent företagskulturellt kommer att kunna samverka med dessa entreprenörsorienterade och snabbfotade startups? Det kan åtminstone bli en intressant krock mellan tech-kulturen hos de nystartade tillväxtföretagen och det mer traditionsbundna finansfolket som huserar i bankpalatsen. Hursomhelst så är utväxlingen på det man vill åstadkomma kraftigt beroende av i vilken utsträckning man förmår förnya och modernisera företagskulturen. Utan att för den sakens skull kasta ut barnet med badvattnet förstås.

Lösning: