Prenumerera på vårt nyhetsbrev!

Få nyheter om och analyser av löneutvecklingen för IT-proffs.

Av Kristian Sundberg

I Finansbarometern får företagen ge sin syn på sina affärsbanker och på hur behovet av finansiella tjänster ser ut. Vi har identifierat två arketyper av företag utifrån deras relation till bankerna idag. Det här är viktigt eftersom det ger en fingervisning om vilka hot och möjligheter som finns på framtidens marknad för finansiella tjänster. Såväl för de gamla storbankerna som för de nya fintech-aktörerna.

Den ena av de två grupperna kallar vi för “Kunskapsföretag”, medan den andra har fått namnet “Traditionella företag”. Det här är förstås generiska och förenklade benämningar, men bägge dessa kluster av företag är betydelsefulla eftersom de tillsammans utgör en majoritet av marknaden.

Vi fokuserar här på SME-marknaden, vilket i det här sammanhanget betyder företag med upp till 100 anställda. Några typiska attribut för de båda företagstyperna:

Intressant nog har Handelsbankens kundstock en tyngdpunkt som ligger nära de traditionella företagen, medan SEB har en utpräglad slagsida mot kunskapsföretagen.

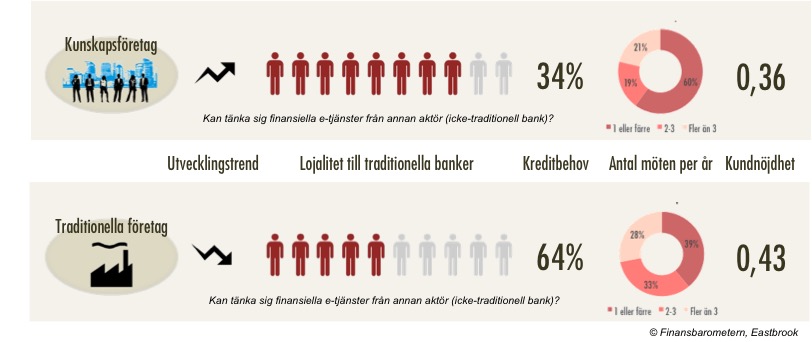

Vi har identifierat 5 distinkta olikheter som alla har bäring på hur små och medelstora företag konsumerar och kommer att konsumera finansiella tjänster:

Medan de traditionella företagen så som vi definierar dem här kommer att tappa i betydelse, kommer inslaget av kunskapsföretag istället att öka successivt. Dels tenderar kompetensintensiva verksamheter att ha högre konkurrenskraft i en alltmer global och digital ekonomi, dels talar demografin till denna gruppens fördel. Yngre generationer av företagare med en helt annan inställning till de traditionella bankerna och med en digital mognad som vida överträffar de äldre kollegorna kommer att ha helt andra behov som användare av finansiella tjänster.

Lojaliteten till de gamla storbankerna hos kunskapsföretagen är betydligt lägre än hos de traditionella företagen. Åtta av tio kan redan idag tänka sig att slänga ut banken och istället anlita en annan aktör givet att trovärdiga alternativ fanns. Motsvarande siffra för de traditionella är bara fem av tio.

Betydligt färre kunskapsföretag har behov av krediter än vad som är fallet med de traditionella företagen. Åtminstone köper man inte finansieringstjänster från sin huvudbank i samma utsträckning. I de fall man har krediter så är det också på betydligt blygsammare nivåer. Även om vi kan misstänka att en del av kunskapsföretagen har ett latent finansieringsbehov som banken idag inte kan tillgodose till följd av (alltför) rigida kriterier, så är det ändå en markant skillnad i hur behovet av finansieringstjänster ser ut.

60 procent av kunskapsföretagen har max ett enda möte med banken årligen. Sannolikt skulle detta möte kunna skippas i många fall eftersom behovet av mer komplexa och relationsbaserade tjänster är relativt litet hos de har kunderna. De traditionella företagen däremot träffar sin bankkontakt väsentligt oftare. 60 procent av dessa har två eller fler möten per år.

De traditionella företagen är avsevärt mer nöjda med sina banker än vad kunskapsföretagen är. Till stor del hänger detta samman med att kundrelationerna i den senare gruppen är svagare eftersom man där inte anlitar banktjänster som förutsätter personliga relationer och möten i samma omfattning. Detta är kanske ingen oväntad insikt, men väl så viktig att begrunda.

En stor – och växande – grupp SME-företag har alltså ingen tydlig hemvist hos bankerna. Man har helt enkelt ett begränsat behov av de tjänster som bygger på starka personliga relationer såsom finansiering, kapitalförvaltning eller rådgivning. Därmed är man heller inte särskilt intressant för bankerna. Det är nämligen just på dessa tjänster som man tjänat lejonparten av sina pengar. Det är också förklaringen till varför omsorgen om de små företagskunderna milt uttryckt brustit hos affärsbankernas.

Det ser visserligen olika ut på olika banker. Handelsbanken och SEB har hanterat småföretagen bättre, medan Swedbank är sämst i klassen. Oavsett vissa skillnader bankerna emellan så är sanningen att en stor grupp SME-företag i allt väsentligt prioriterats bort. Över hela linjen.

Möjligen har det funnits goda skäl och med gammal banklogik kan jag förstå varför. Men i en digitaliserad värld där de finansiella ekosystemen på ett fundamentalt sätt definierats om kommer saken i ett annat läge. Bankerna kan inte längre förlita sig på att tjäna pengar på sina befintliga kassakor. Dels för att kundunderlaget sviktar, dels för att konkurrensen från nya disruptiva aktörer hårdnar dramatiskt.

Samtidigt ligger ett stort segment av SME-marknaden vidöppet. Visserligen är man från dessa kunder inte särskilt intresserade av vad dagens banker erbjuder, men behovet av integrerade e-tjänster som stödjer affärsprocesserna är monumentalt.

Kampen om småföretagen är enligt min mening fullständigt central, men hamnar alltför sällan i fokus. Starka relationer till SME-marknaden är nyckeln till en stabil återväxt av lönsamma storföretagskunder. Samtidigt är det också en extremt viktig faktor för privatmarknaden. 70 procent av småföretagarna har samma bank privat som för företaget samtidigt som de ofta utgör aktiva referenser i sina egna nätverk.

Frågan är då vem som kommer de kunskapsintensiva SME-företagen till undsättning. Vem erbjuder en sömlös tjänst där alla finansiella behov tillvarats och där samtidigt de centrala affärsprocesserna finns naturligt integrerade? Blir det primärt nya typer av fintech-orienterade bolag? Eller kan de gamla bankerna omgruppera och realisera den enorma potential som ligger i framtidens SME-marknad för professional e-services?

Till bankernas fördel talar det faktum att man har en fantastisk marknadspenetration i utgångsläget. Men ska man lyckas är det bråttom. Det handlar om att förändra föreställningen om vad en bank är, skapa nya affärsmodeller och att i grunden modernisera en företagskultur som har sitt bäst-före-datum långt bakom sig.

Vi har all anledning till att återkomma till detta. Kommentera gärna hur du ser på saken.