Prenumerera på vårt nyhetsbrev!

Få nyheter om och analyser av löneutvecklingen för IT-proffs.

Bra att Swedbankdirektörernas tveksamma fastighetsaffärer granskas och eventuellt också kritiseras. Huruvida man begått formella fel eller ej har jag egentligen ingen uppfattning om, men en annan sak slår mig när det gäller rapporteringen om Swedbanks kris: Varför hörs så anmärkningsvärt lite om hur kunderna uppfattar banken?

Anders Sundström mumlade någonting närmast pliktskyldigt om kundnöjdhet, men hur privatpersoner och företag egentligen upplever Swedbanks förmåga att möta deras behov tycks få reflektera över.

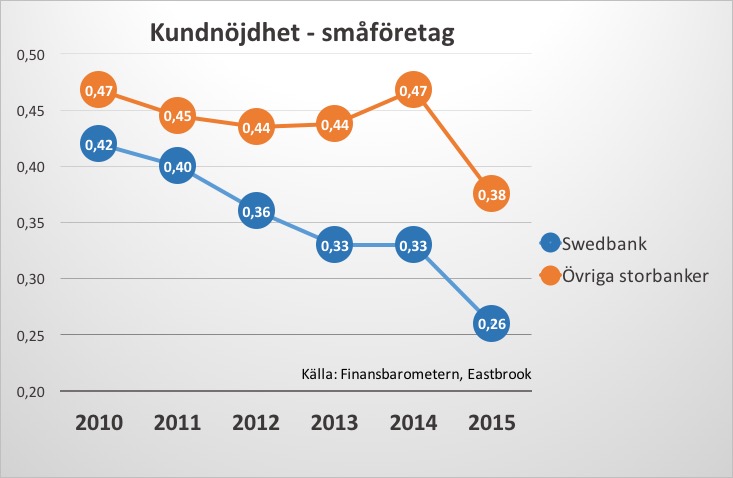

Finansbarometern har mätt hur nöjda företagen är med sina affärsbanker årligen sedan 2003. Vi kan konstatera att kundnöjdheten bland småföretag (färre än 100 anställda) rasat dramatiskt för Swedbank under Michael Wolfs tid vid rodret. Avståndet till konkurrenterna – särskilt Handelsbanken och SEB – är nu väsentligt större än när han tillträdde.

I synnerhet under de senaste 6-7 åren har man i hög grad vänt sig bort från bankens rötter där djup lokal förankring och en genuin omsorg om de minsta kunderna var ett givet inslag. Detta har man gjort utan att riktigt förklara varför. Många kunder har upplevt bankens agerande som ett svek eftersom förväntningarna på just Swedbank baserats på dess gamla traditioner.

Mer än någon av konkurrenterna är Swedbank på sätt vis en paradox. Å ena sidan har man tillåtit framväxten av en trög och otidsenlig företagskultur där arrogans och medelmåttighet triumferat. Därmed har man också missat många möjligheter till att vitalisera affärsutvecklingen och att förbättra kundupplevelsen.

Å andra sidan finns i Swedbank också enklaver av framsynta personer som tidigare än många av konkurrenterna tycks ha insett möjligheterna med digitaliseringen. Jag upplever att man ligger väl framme när det gäller omställningen till den digitala logiken, men att den rigida företagskulturen riskerar att hämma utvecklingen. I en alltmer konkurrensutsatt marknad för finansiella tjänster har man definitivt inte råd med några halvmesyrer.

Även om det förstås vore fel att lägga hela skulden på en person, är det ändå koncernchefen som är ytterst ansvarig för hur banken agerar. Min gissning är dock att såväl styrelse som ägare svävar i okunnighet om hur illa ställt det verkligen är när det gäller kundernas förtroende. Alternativt har man inte brytt sig utan prioriterat kortsiktiga aktieägarintressen till priset av raserade kundrelationer.

Som försvar för Michael Wolfs regim brukar man också anföra det faktum att banken under hans tid varit extremt lönsam – och på senare år också generös med utdelningarna. Jag menar att lönsamheten för Swedbank, liksom de övriga affärsbankerna, till stor del baserats på oligopolet och bristen på konkurrens snarare än enskilda individers förträfflighet. Nu faller oligopolet och det är först under de närmaste åren som kostnaden för misskötta kundrelationer kommer i dagen. Först då kan vi på riktigt värdera eran Michael Wolf.